世界的な清涼飲料水メーカ【KO】コカ・コーラを分析してみたいと思います。

コカ・コーラ(KO)からの配当金受領報告はこちらヘ。

【KO】コカ・コーラの概要

(出典:The Coca-Cola Company)

コカ・コーラは世界的な清涼飲料水メーカで、ノンアルコール飲料用濃縮液とシロップの製造・販売を世界200カ国で行っています。

500種類以上の炭酸飲料、果汁飲料、コーヒー、紅茶、スポーツ飲料、エネルギー飲料、お茶、ミネラルウォーターがあります。日本では「スプライト」「ファンタ」、「ジョージア」、「綾鷹」、「いろはす」などのブランドが有名です。

コカ・コーラは米国株の中でも王道中の王道銘柄であり、連続増配年数50年以上の「配当王」でもあります。また、米国の著名投資家ウォーレン・バフェット氏が筆頭株主で有名です。

企業情報

| 会社英名 | Coca-Cola Co |

| 本社所在地 | アメリカ合衆国 アトランタ |

| 設立年月日 | 1892年 |

| 従業員数 | 61,800人 |

| 上場市場 | NYSE(ニューヨーク証券取引所) |

| S&P格付け | AA- |

| 時価総額 | 195.43B(同業種内1位) |

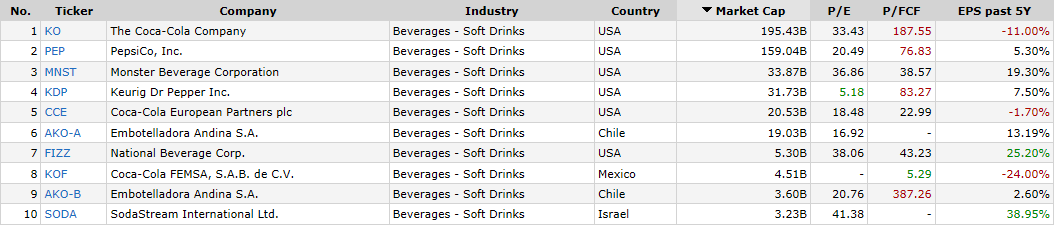

同業他社

(出典:「finviz」)

(出典:「finviz」)

Market Cap.=現在の市場価格x発行済株式数で求めます。時価総額(市場での企業規模)を表します。

P/E=Current Market Price ÷ Earnings Per Share (EPS))で求めます。

企業の現在の株価と株当たり利益比率を示します。 P / E値が低い=株式がその利益よりも比較的安価であることを示します。たとえば、P / E値が5の場合、現在の価格が5年間の1株当たり利益の合計と等しいことを意味します。

P/FCF=Current Market Price ÷ Cash Flow per Shareで求めます。市場価格と年間フリーキャッシュフローの比率です。

growth past 5 years:過去5年間のEPS年間成長率。

「Beverages – Soft Drinks」部門で時価総額で比べると、コカ・コーラはペプシを抑えて同業種内世界1位を誇っています。

1位 コカ・コーラ(アメリカ)

2位 ペプシ(アメリカ)

3位 モンスター・ベバレッジ(アメリカ)

4位 キューリグ・ドクター・ペッパー(アメリカ)

ちなみに、食品メーカまで視野を広げると、コーヒーのネスカフェやヴィッテル、コントレックス等のミネラルウォーターを有するネスレ(スイス)やエビアンやボルビックといったミネラルウォーターでは世界1位のダノン(フランス)といった銘柄もあります。

日本では日本コカ・コーラが市場シェアNo.1で、No.2はサントリーです。

スクリーナは「finviz」というサイトで確認しました。スクリーナ方法については別途記事にしたいと思います。

ビジネスモデル

コカ・コーラシステムの体制図

(出典:日本コカ・コーラ株式会社)

コカ・コーラは米国本社が企画、研究開発、マーケティング、原液製造といった上流工程(コアビジネス)を担い、原液を薄めて容器に入れるボトリングと販売をボトラーに任せるビジネスモデルになっています。

日本でも同じような仕組みとなっていて、 米国本社が100%出資の日本コカ・コーラ社が企画・研究開発・原液製造を行い、製造販売は日本のボトラー会社が行っています。

(出典:The Coca-Cola Company)

米国本社では2017年を目処に北米ボトリング事業の再編による再フランチャイズ化を進めています。

2015年と比較すると、ボトリング事業を1割まで縮小し、コアビジネスを9割まで引き上げる計画のようです。

ボトリング事業は製造設備の更新や物流コストが多く発生するため、下流工程を分離することで収益力を高めるという戦略です。

北米ボトリング事業の再編により、米国本社の売り上げは65%まで減少する見込みですので、今後は収益力が高まっているかを見極める必要があります。

財務表分析

売上高・営業利益率・純利益・ROE

損益決算書(PL)で年間の経営成績を確認してみます。

コカ・コーラ社の売上は12年をピークに減少傾向にあります。

健康志向に伴う、脱甘味飲料や脱炭酸飲料による影響もあると思いますが、前述したとおり北米のボトリング事業の再編の影響で今後もより減少してくと判断できます。

一方、営業利益率は以前として、20%程度の非常に高い水準を確保しています。2015年を軸に若干の漸増(ぜんぞう)傾向にあります。

コカ・コーラという世界的なブランドを「企画」、「研究開発」、「マーケティング」、「原液供給」といったコアビジネスに集中させることで、より高収益を達成できるかが鍵となります。

本業で得た収益を表す。売上高の大きさは会社の事業規模を表します。示します。

売上高からコスト(人件費、広告宣伝費等)を差し引いたもの。本業で稼いだ利益を表します。

営業利益に対して、配当や利息など営業外収益を加算して、銀行に支払う借入利息などを差し引いたもの。会社の日常的な利益・本業の強さを表します。

経常利益に対して特別利益や特別損失を加算/減算し、そこからさらに税金を差し引いたもの。最終的に会社に残るお金を表します。

売上高と営業利益との割合で(営業利益÷売上高×100)で求めます。

ROE = 純利益 / 自己資本(Equity)で求める。会社の収益性を確認します。

キャッシュフロー(CF)

コカ・コーラ社のキャッシュフローは14年をピークに減少していますが、売上高FCFは安定した水準でプラス圏を維持しています。支出も安定して少ないです。

本業の収入と支出で得たキャッシュ量を示す数値で、合計額がプラスであれば、本業が順調であることを表します。

★営業CFがプラス > キャッシュ増加 > 財務CFがUP、投資CFがUP =>業績がUPする可能性

★営業CFがマイナス > 借入金増加 > 財務CFがDOWN、投資CFがDOWN=>業績がDOWNする可能性

営業キャッシュフロー+投資キャッシュフローで求めます。

FCFがプラス > 借入金減少 > 経営良好

FCFがマイナス > 借入金増加 > 経営悪化

IR情報の「Purchases of property, plant and equipment:有形固定資産の購入」の数値を「Net cash provided by operating activities:営業CF」から差し引いた値です。

FCF÷売上高x100で求めます。

バランスシート(BS)

一般に自己資本比率の平均は赤字企業で-4%、黒字企業で25%、優良企業(黒字企業中上位15%)で53%といわれていますが、自己資本比率が5年間で約17%低下しており、25%を下回っています。借入金が増加が原因と思われます。

<資産>

・資産合計(TOTAL ASSETS)

・流動資産 (TOTAL CURRENT ASSETS)

・固定資産 (資産合計(TOTAL ASSETS) – 流動資産(TOTAL CURRENT ASSETS))

<負債>

・負債合計(TOTAL LIABILITIES AND EQUITY) ※資産合計と同じになります。

・流動負債 (TOTAL CURRENT LIABILITIES)

・固定負債(負債合計 – 流動負債 – 純資産)

・純資産(=株主資本) (EQUITY ATTRIBUTABLE TO SHAREOWNERS OF THE COCA-COLA COMPANY)

資本投下により会社の資産が生じるため、資産の合計値と負債・純資産の合計値は一致します。

株主還元指標(1株利益(EPS)+1株配当+増配率+配当性向)

1株利益(EPS)は2012年以降から自社株買いにより、一旦は増加していますが、過去10年で見ると減少傾向にあり、2017年には税制改革に伴うコスト増により大きく下げています。これはボトリング事業の再編による一時的なものです。

配当は55年連続増配で右肩上がりで平均8%前後の増配率を維持しています。

一株利益(EPS)に配当が近づいており、配当性向が100%を超えている点には注意が必要です。

このまま高い配当利回りと増配を維持できるのかは北米ボトリング事業の再編による利益率の改善にかかっています。

1株当たり利益(円) = 当期純利益 ÷ 発行済株式総数。

1株に対して利益(当期純利益)がいくらあるのかを表します。

計算式=株価 ÷ 1株当たりの純利益(EPS)で求めます。

株価が1株当たり純利益(EPS:Earnings Per Share)の何倍まで買われているかを表します。成長の高い会社ほど、PERは高い傾向にあります。

・1株配当 (Cash dividends)

1株あたりの配当支払い額($)を表します。

(一株配当÷前年一株配当)-1 x 100で計算します。

1株当たりFCF= フリーキャッシュフロー/発行株式総数で計算します。

配当性向(%)=1株当たりの配当額÷1株当たりの当期純利益×100で計算します。配当性向は、その期の純利益から、いくら支払っているかをパーセンテージで表したものです。

チャート分析

10年チャート

5年チャート

ここ10年、5年の株価は上昇と下落を繰り返しながら、緩やかな右肩上がりのチャートとなっています。

飲料水は景気に左右されず一定の需要があり、比較的価格変動が少ない安定した銘柄であります。

まとめ

2 低成長で今後は大きな株価上昇が期待できない

管理人は当面の間、保有を継続します。投資も終盤であればオススメできる銘柄ですが、これから何十年も投資を続けるならば、成長株の方がリターン面でメリットが高いかもしれません。

関連記事です。ライバルのペプシコ【PEP】です。こちらはコカ・コーラ社と異なり<飲料+食品>事業ポートフォリオとなっています。