米国の世界最大の医療薬品・ヘルスケア製品の持株会社であるジョンソン・エンド・ジョンソン【JNJ】を分析してみたいと思います。

【JNJ】ジョンソン・エンド・ジョンソンの概要

(出典 : Johnson & Johnson)

ジョンソン・エンド・ジョンソン (Johnson & Johnson)【JNJ】は米国の世界最大の医療薬品・ヘルスケア製品の持株会社です。

事業ポートフォリオが「Consumer Products(一般消費者向け)」、「Medical Devices(医療機器)」、「Pharmaceutical Products(医薬品)」と3つに分かれています。

主要ブランドとしては、一般消費者向けとして日本でも有名な絆創膏の「バンドエイド」、ベビーパウダー・オイルの「ジョンソンベビ―」、コンタクトレンズの「アキュビュー」などです。

同社は連続増配年数55年の配当王でもあり、連続増配を好む投資家に選好されています。

企業情報

| 会社英名 | Johnson & Johnson Services, Inc |

| 本社所在地 | アメリカ合衆国 ニュージャージ州 |

| 設立年月日 | 1887年11月 |

| 従業員数 | 134,000人 |

| 上場市場 | NYSE(ニューヨーク証券取引所) |

| 業種分類 | ヘルスケア(Drug Manufacturers) |

| 時価総額 | 374B(同業種内1位) |

| URL | www.jnj.com |

同業他社

「Drug Manufacturers」部門で時価総額で比べると、ジョンソン・エンド・ジョンソン【JNJ】が頭1つ飛び抜けていては1位です。

2位がファイザー【PFE】、3位がノバルティスと続きます。

スクリーナは「finviz」というサイトで確認しました。スクリーナ方法については別途記事にしたいと思います。

ビジネスモデル

ジョンソン・エンド・ジョンソン(Johnson & Johnson)【JNJ】は世界60カ国に250以上のグループ企業があり、従業員数約134,000名の「世界最大級のヘルスケアカンパニー」です。

ヘルスケア事業分野を「Consumer Products(一般消費者向け)」、「Medical Devices(医療機器)」、「Pharmaceutical Products(医薬品)」の3つに分けて運営しています。

製品セグメント

ジョンソン・エンド・ジョンソンは、事業領域をヘルスケアビジネスに特化するとともに、事業分野を「消費者向け製品」「医療機器」「医薬品」の3つに分けて運営しています。

(出典:Johnson & Johnson 2017 Annual Report)

米国 :52.15%

ヨーロッパ :22.35%

西半球 :7.97%

アジア太平洋、アメリカ :17.51%

消費者向け製品 :18%

医療機器:35%

医薬品:47%

地域別売上高は米国(US)が4割で米国外(Outが5割で世界中でビジネス展開しており、バランスがとれています。

製品別売上高では消費者向け製品が全体の4分の1ですが、絆創膏の「バンドエイド」、ベビーパウダー・オイルの「ジョンソンベビ―」などはほぼ生活必需品であり、安定した売上を確保しています。

財務表分析

売上高・営業利益率・純利益・ROE

年次報告(annual report)で年間の経営成績を確認してみます。

(出典:Johnson & Johnson 2017 Annual Report)

ジョンソン・エンド・ジョンソン (Johnson & Johnson)【JNJ】の売上は漸増(ぜんぞう)傾向にありますが、営業利益率は10年間で横ばいですが平均26ー27%前後の高い水準を維持しています。

生活必需品セクターの営業利益率は平均15~20%であることを考慮すると、ジョンソン・エンド・ジョンソン (Johnson & Johnson)【JNJ】は突出して高い利益率となっています。

2017年に純利益が大幅減していますが、これは税制改革による一時なコスト増によるものです。

キャッシュフロー(CF)

営業キャッシュフロー、フリーキャッシュフローは10年間安定維持しています。

研究開発費が必要な割に潤沢になので株主還元が期待できます。

資本支出も少なく非常に安定しています。

★営業CFがプラス > キャッシュ増加 > 財務CFがUP、投資CFがUP =>業績がUPする可能性

★営業CFがマイナス > 借入金増加 > 財務CFがDOWN、投資CFがDOWN=>業績がDOWNする可能性

★FCFがプラス > 借入金減少 > 経営良好

★FCFがマイナス > 借入金増加 > 経営悪化

バランスシート(BS)

自己資本比率は約50%前後で非常に高い比率をキープしており、超がつくほどの優良企業です。

2017年に自己資本比率が低下していますが、これはスイス医薬品企業の買収に伴う固定資産の増加によるものです。

(一般に自己資本比率の平均は赤字企業で-4%、黒字企業で25%、優良企業(黒字企業中上位15%)で53%といわれています)

・資産合計(TOTAL ASSETS)

・流動資産 (TOTAL CURRENT ASSETS)

・固定資産 (資産合計(TOTAL ASSETS) – 流動資産(TOTAL CURRENT ASSETS))

・負債合計(TOTAL LIABILITIES AND EQUITY) ※資産合計と同じ

・流動負債 (TOTAL CURRENT LIABILITIES)

・固定負債(負債合計 – 流動負債 – 純資産)

・純資産(=株主資本) (TOTAL SHAREHOLDERS’ EQUITY – Noncontrolling interest)資本投下により会社の資産が生じるため、資産の合計値と負債・純資産の合計値は一致します。

株主還元指標(1株利益(EPS)+1株配当+増配率+配当性向)

1株利益(EPS)は5年間漸増(ぜんぞう)傾向にありましたが、2017年に税制改革による一時なコスト増によるものでで低下しています。

配当は55年連続増配で綺麗な右肩上がりで平均7%の増配率を維持しており、10年で配当は約1.8倍に増加しています。

配当性向は52%前後で推移しており、同じ生活必需品セクターである、コカ・コーラ(KO)、ペプシコ(PEP)、プロクター・アンド・ギャンブル(PG)、アルトリア・グループ(MO)に比べるとまだまだ増配余力あります。

ジョンソン・エンド・ジョンソン (Johnson & Johnson)【JNJ】からの配当金受領報告はこちらヘ。

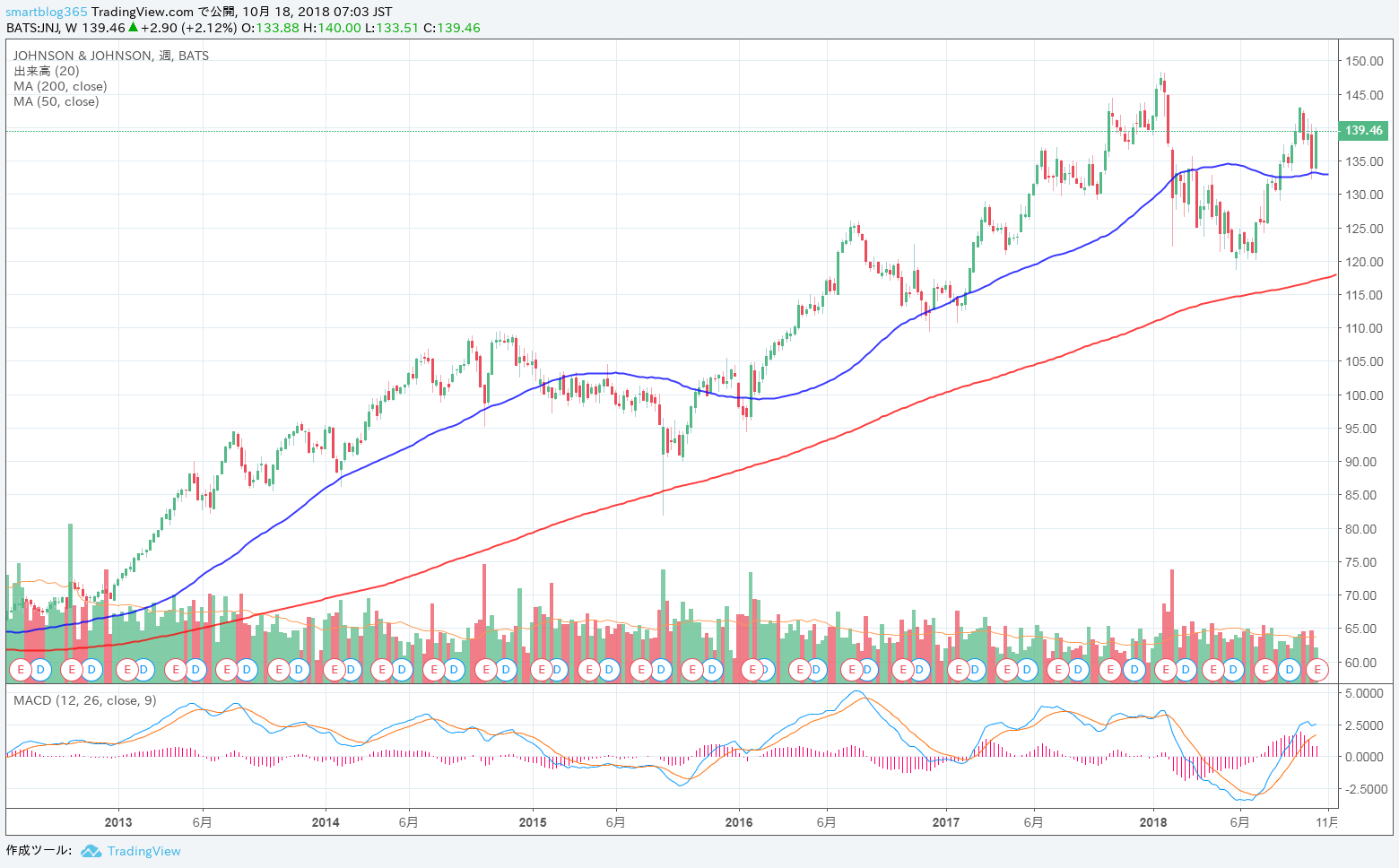

チャート分析

10年チャート

5年チャート

ここ10年・5年チャートでは上昇と下落を繰り返しながら、緩やかな右肩上がりのチャートとなっていますが、2018年初の米国金利上昇によりー時的な下落傾向があり、現在は回復傾向にあります。

まとめ

2 今後も売上維持または漸増が期待できる

3 55年連続増配で7%前後の増配を維持。(10年で配当は1.8倍)

4 配当性向52%程度で増配余力は十分

5 株価成長は米国金利上昇の影響も恐らく限定的で成長が期待できる

管理人はしばらくは保有を継続しつつ、積極的に買い増ししていきたいと思います。

オススメ度 ・・・★★ ★★★ 星5つ